Finansal tasarruf araçlarının getirisine aylık, üç beş aylık ya da hadi en fazla bir yıllık dönem için bakılır bakılmaya da çok uzun dönemde neler olduğu üstünde pek durulmaz.

Aslında uzun dönemli değerlendirmelerde finansal araçların yalnızca ne kadar kazandırdığı ya da kaybettirdiği görülmez, ekonomik tercihin bir yansıması da ortaya çıkar.

Sonuçta bu araçların getirisini belirleyen büyük ölçüde ekonomik tercihlerdir. Ekonomiyi şekillendiren de siyasi tercihlerdir.

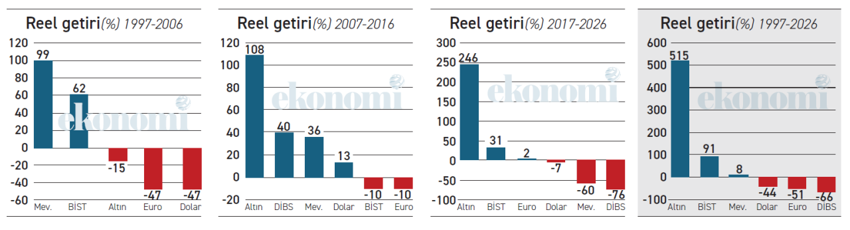

İşte 1997 yılının başından bu yılın haziran ayı sonuna kadar olan yaklaşık otuz yıllık dönemi onar yıllık dilimler halinde inceleyince ortaya epeyce ilginç bir tablo çıkıyor.

Grafiklerde her bir dönemde ne olduğunu görüyorsunuz. Son grafik ise otuz yılın toplamındaki durumu ortaya koyuyor.

Grafikleri oluşturduğum bu verilerin kaynağının TÜİK olduğunu belirteyim.

TL’nin getirisine dikkat

İlk dönem; yani 1997-2006 arası. Bu on yıllık dönemde bir daha hiç rastlanılmayan bir gelişme yaşanmış ve reel getiride ilk sıraya yüzde 99’luk oranla mevduat yerleşmiş. Bir önceki cümlede geçiyor ama bu oranın enflasyondan arındırılmış reel getiri olduğu gerçeğini bir kez daha vurgulayayım. Yani “Ama enflasyon” itirazı doğru değil.

Türk parasını tercih edenler o dönem daha sonraki dönemlerin aksine ekonomik anlamda cezalandırılmıyormuş!

Sonraki dönemlere bakıyoruz; mevduat giderek gözden düşüyor. İkinci on yıllık dönemde, 2007-2016 döneminde mevduat yine reel kazanç sağlamış ama oran yüzde 36’ya inmiş. Bu da iyi, iyi çünkü sonraki on yılda reel getiriyi ara ki bulasın!

2017’den bu yılın haziranına kadar olan dönemde tasarrufunu TL cinsi mevduatta tutanlar reel anlamda tam 60 kayba uğradı. Korkunç bir oran bu! 2016 sonunda 100 lira düzeyindeki bir birikim, bu yılın haziranında reel olarak 40 liraya indi.

Ekonomi yönetimi bu dönemde vatandaşın elindeki Türk parasının yarıdan fazlasını yüksek enflasyon ve bu enflasyonla bağı tümüyle kopmuş düşük faizle alıverdi. Hatırlıyoruz değil mi, 2021’de Merkez Bankası faizi indirildikten sonra mevduat faizinin de diplerde süründüğünü, oysa bu dönemde enflasyonun başını alıp gittiğini… Sonuç ortada işte.

Bu arada şunu da vurgulamak gerek; bu oranlar brüt faiz üzerinden hesaplanan oranlar. Faiz getirisinden elde edilen kazançtan stopaj düşüldükten sonra tabii ki kazanç daha da azalıyor ya da bir başka ifadeyle aktardığım negatif oranlar daha da büyüyor.

Dövizin adı var

Vatandaşta yıllar yılı pek de değişmeyen şöyle bir algı var:

“Döviz her zaman kazandırır, hele hele enflasyonu mutlaka yener.”

Ama gerçek tümüyle başka. İşte otuz yılın oranları bu algının pek de doğru olmadığını ortaya koyuyor.

Bu otuz yıllık dönemde dolar reel olarak yüzde 44, euro ise yüzde 51 değer yitirdi. Otuz yıl önce tabii ki euro yoktu, hesaplamada 2002’den önceki dönem için Alman Markı kullanıldı.

Şimdi dolar ve eurodaki reel değer kaybından söz ettim diye bu veriyle Türk parasının reel değeri arasında bağ kurulamaz. Bu hesaplama yalnızca döviz kurunun nominal artışı ve bu artışın Türkiye’deki enflasyondan arındırılmış halini gösteriyor. Reel efektif döviz kuru endeksinde ise karşı ülkelerin enflasyonu da dikkate alınıyor. Yani iki hesaplamanın karşılaştırılması doğru değil.

Altın, her zaman altın!

Altında bu otuz yıllık dönemin yalnızca ilk on yıllık döneminde reel bir kayıp var. Ancak altın ilk dönemdeki yüzde 15’lik bu kaybı sonraki dönemlerde fazlasıyla telafi etti.

İkinci on yıldaki yüzde 108’lik ve üçüncü on yıldaki yüzde 246’lık reel getiriyle altının son otuz yıldaki reel getirisi tam yüzde 515’e ulaştı.

Borsa ikinci sırada

Reel getiride bu otuz yıllık dönemde altını yüzde 91 ile Borsa İstanbul izliyor.

Ancak bu oranın endeks bazında hesaplanan oran olduğunu özellikle vurgulamak gerekiyor. Böylesine uzun dönemde borsada sabreden için öylesine büyük kazançlar oluştu ki, yüzde 91 adeta çerez kalır. Ama diğer yandan kayıplar da var elbette. Dolayısıyla bu oranın çok genel bir ortalama olarak okunması ve hisse bazlı değerlendirmeler yapılırken ölçü alınmaması gerektiği çok açık.

Çeşitlendirme gerekli

Öncelikle şunu vurgulamak isterim. Bu yazıda konu edilen getiriler, finansal yatırım araçlarının getirileri. “Bu dönemde ev, arsa çok daha fazla kazandırdı” şeklinde itirazlar geleceğini tahmin ettiğim için bunu söylemek istedim.

Ayrıca finansal araçlar da giderek çeşitleniyor. Örneğin bu grafiklerde 2007’den sonraki dönem için devlet iç borçlanma senedi var. Son yıllarda özellikle fonlar çok büyük bir tutara ulaştı ve bunların da bir şekilde izlenmesi gerekiyor.